2026년 기준 SK하이닉스 장비 투자 확대가 반도체 시장의 핵심 이슈로 떠오르고 있습니다. 인공지능(AI) 데이터센터 확산으로 고대역폭 메모리(HBM) 수요가 급증하면서 글로벌 메모리 기업들은 설비투자(CAPEX)를 빠르게 늘리고 있습니다. 특히 SK하이닉스는 청주 M15X 공장과 용인 반도체 클러스터를 중심으로 대규모 장비 투자를 진행하며 AI 메모리 시장 주도권을 강화하고 있습니다.

이 글에서는 SK하이닉스 설비투자 구조와 투자 이유, 그리고 장비 투자 확대에 따른 반도체 장비 수혜 기업을 정리합니다.

목차

1. SK 하이닉스 장비 투자 확대 배경

2. SK 하이닉스 CAPEX 규모 (2026년 기준)

3. SK 하이닉스 장비 투자 수혜주

4. 반도체 장비 투자 사이클 이해

5. 투자 시 주의사항

SK 하이닉스 장비 투자 확대 배경

AI 메모리 시장 성장 + HBM 중심 투자 구조

최근 반도체 산업에서 가장 중요한 변화 중 하나는 AI 데이터센터 확산에 따른 메모리 수요 증가입니다. 특히 SK하이닉스는 AI 서버에 필수적으로 사용되는 고대역폭 메모리(HBM) 시장에서 글로벌 1위 점유율을 확보하고 있으며 이에 대응하기 위해 설비투자를 크게 확대하고 있습니다. 이러한 투자는 단순한 생산량 확대가 아니라 차세대 메모리 기술 경쟁력 확보를 위한 전략적 투자라는 점에서 의미가 있습니다.

HBM은 기존 DRAM과 달리 여러 개의 메모리 칩을 수직으로 쌓아 데이터 전송 속도를 크게 높인 구조를 가진 메모리입니다. AI GPU는 방대한 데이터를 동시에 처리해야 하기 때문에 일반 메모리보다 훨씬 높은 대역폭을 요구합니다. 이러한 이유로 NVIDIA와 같은 AI 서버 기업들은 대부분 HBM 메모리를 사용하고 있으며 이 수요가 최근 폭발적으로 증가하고 있습니다.

SK하이닉스는 이러한 시장 변화에 대응하기 위해 생산 능력을 빠르게 확대하고 있습니다. 특히 차세대 HBM 제품과 고성능 DRAM 생산을 위해 장비 투자를 적극적으로 늘리고 있으며 이는 자연스럽게 반도체 장비 산업 전체에도 영향을 미치고 있습니다.

출처: Reuters (https://www.reuters.com/technology/sk-hynix-invest-nearly-13-bln-chip-packaging-plant-south-korea-2026-01-13/)

SK 하이닉스 CAPEX 규모 (2026년 기준)

설비투자 규모

반도체 산업에서 설비투자는 CAPEX(Capital Expenditure)라는 용어로 표현됩니다. CAPEX는 기업이 생산시설과 장비를 확보하기 위해 사용하는 투자금액을 의미하며 반도체 산업에서는 시장 사이클을 판단하는 중요한 지표로 활용됩니다.

SK하이닉스는 최근 몇 년 동안 AI 메모리 수요 증가에 대응하기 위해 설비투자를 확대해 왔습니다. 시장분석 기관과 주요 보도에 따르면 SK하이닉스의 설비투자는 약 30조 원 이상 수준으로 증가할 것으로 전망되고 있습니다. 이는 AI 메모리 수요 확대에 대응하기 위한 생산 능력 확충과 차세대 공정 전환을 동시에 진행하기 위한 투자입니다.

단순 계산을 통해 투자 증가 규모를 살펴보면 다음과 같습니다.

2025년 CAPEX 약 29조 원

2026년 예상 CAPEX 약 35조 원

증가율 계산

(35조 − 29조) ÷ 29조

= 6 ÷ 29

= 약 0.206

즉 약 20.6% 수준의 투자 증가 가능성이 있습니다.

이러한 설비투자 확대는 단순히 생산량을 늘리는 목적만 있는 것이 아니라 차세대 메모리 공정 경쟁력을 확보하기 위한 장기 전략의 일부입니다.

출처: Global Economic News (https://www.g-enews.com/article/Global-Biz/2026/01/202601011740189328fbbec65dfb_1)

주요 투자 시설

SK하이닉스의 주요 투자 프로젝트는 크게 두 가지 축으로 나뉩니다. 하나는 기존 생산 시설 확장이고 다른 하나는 신규 반도체 클러스터 구축입니다.

첫 번째 핵심 프로젝트는 청주 M15X 공장입니다. 이 공장은 차세대 DRAM과 HBM 메모리 생산을 담당하는 핵심 생산 시설입니다. SK하이닉스는 이 공장을 통해 AI 메모리 시장 확대에 대응하고 있습니다.

두 번째 프로젝트는 용인 반도체 클러스터입니다. 용인 클러스터는 한국 반도체 산업에서 가장 큰 규모의 생산단지로 계획된 프로젝트입니다. 장기적으로 수백조 원 규모의 투자 계획이 발표된 바 있으며 SK하이닉스 역시 이 클러스터에 대규모 투자를 진행할 예정입니다.

또한 HBM 생산 확대를 위해 첨단 패키징 공장에도 약 19조 원 규모의 투자가 진행되고 있습니다. HBM 메모리는 일반 DRAM보다 후공정 기술이 매우 중요하기 때문에 패키징 시설 투자 역시 필수적으로 증가하고 있습니다.

SK 하이닉스 장비 투자 수혜주

SK하이닉스 장비 투자 확대는 반도체 장비 기업들에게 중요한 성장 기회를 제공합니다. 반도체 제조 과정은 크게 전공정과 후공정으로 나뉘며 각 단계마다 다양한 장비와 소재 기업이 참여하게 됩니다.

전공정 장비 기업: 원익 IPS, 주성엔지니어링, 이오테크닉스

전공정 장비 기업 중 대표적인 기업은 원익IPS입니다. 원익 IPS는 반도체 증착 장비를 생산하는 기업으로 삼성전자와 SK하이닉스를 주요 고객사로 보유하고 있습니다. 증착 장비는 웨이퍼 위에 박막을 형성하는 핵심 장비이기 때문에 생산 라인이 늘어날수록 수요가 증가하는 특징이 있습니다.

또 다른 대표 기업은 주성엔지니어링입니다. 주성엔지니어링은 ALD와 CVD 장비 기술을 보유하고 있으며 반도체 미세공정에서 중요한 역할을 하는 장비를 공급하고 있습니다. 공정 미세화가 진행될수록 이러한 장비의 중요성은 더욱 높아지는 구조입니다.

레이저 공정 장비를 생산하는 이오테크닉스 역시 주요 장비 기업으로 언급됩니다. 이 회사는 웨이퍼 절단과 미세 가공에 사용되는 레이저 장비를 공급하고 있으며 글로벌 반도체 제조사들과 협력하고 있습니다.

후공정 및 소부장 기업: 리노공업, 티씨케이

후공정과 소재 기업 중에서는 리노공업이 대표적인 기업입니다. 리노공업은 반도체 테스트에 사용되는 소켓을 생산하는 기업이며 메모리 테스트 공정에서 중요한 역할을 합니다.

또한 티씨케이는 반도체 공정에 사용되는 특수 소재를 생산하는 기업으로 글로벌 시장에서도 높은 경쟁력을 확보하고 있습니다. 코미코는 반도체 장비 부품 세정과 코팅 서비스를 제공하는 기업으로 공정 안정성을 유지하는 데 중요한 역할을 합니다.

이처럼 SK하이닉스의 설비투자가 확대되면 반도체 장비와 소재 기업들의 수요 역시 증가하는 구조가 형성됩니다.

출처: SK hynix 뉴스룸 (https://news.skhynix.com/2026-market-outlook/)

반도체 장비 투자 사이클 이해

CAPEX 확대 의미 + 장비 산업 투자 포인트

반도체 산업은 대표적인 투자 사이클 산업입니다. 즉 수요가 증가하면 설비투자가 확대되고 이후 공급이 늘어나면 다시 투자 속도가 조정되는 구조를 가지고 있습니다.

현재 반도체 시장은 AI 인프라 확대라는 새로운 성장 요인을 맞이하고 있습니다. AI 데이터센터 구축이 빠르게 증가하면서 GPU와 고성능 메모리 수요가 동시에 증가하고 있으며 이러한 흐름이 반도체 투자 사이클을 다시 상승 국면으로 전환시키고 있습니다.

일반적인 투자 사이클 구조는 다음과 같습니다.

AI 수요 증가

→ 메모리 가격 상승

→ 반도체 기업 설비투자 증가

→ 반도체 장비 기업 매출 증가

이 구조에서 가장 먼저 움직이는 지표가 바로 CAPEX입니다. 따라서 시장에서는 주요 반도체 기업들의 CAPEX 계획을 통해 향후 장비 산업의 성장 가능성을 분석합니다.

투자 시 주의사항

반도체 장비 산업은 높은 성장 가능성을 가지고 있지만 동시에 경기 민감도가 높은 산업입니다. 즉 메모리 가격이 하락하거나 반도체 수요가 감소하면 기업들의 설비투자가 빠르게 축소될 수 있습니다.

또한 반도체 장비 기업들은 특정 고객사 의존도가 높은 경우가 많습니다. 삼성전자나 SK하이닉스와 같은 주요 고객사의 투자 계획이 변동될 경우 실적에도 큰 영향을 받을 수 있습니다.

따라서 반도체 장비 기업을 분석할 때는 단순히 한 기업의 투자 뉴스만 보는 것이 아니라 전체 반도체 산업 사이클과 글로벌 IT 수요 흐름을 함께 고려하는 것이 중요합니다.

2026년 기준 SK하이닉스는 AI 메모리 시장 성장에 대응하기 위해 설비투자를 크게 확대하고 있습니다. 특히 HBM 생산 능력 확대와 차세대 DRAM 공정 전환을 중심으로 장비 투자가 증가하고 있으며 이는 반도체 장비 산업에도 중요한 영향을 미치고 있습니다.

핵심 정리를 하면 다음과 같습니다.

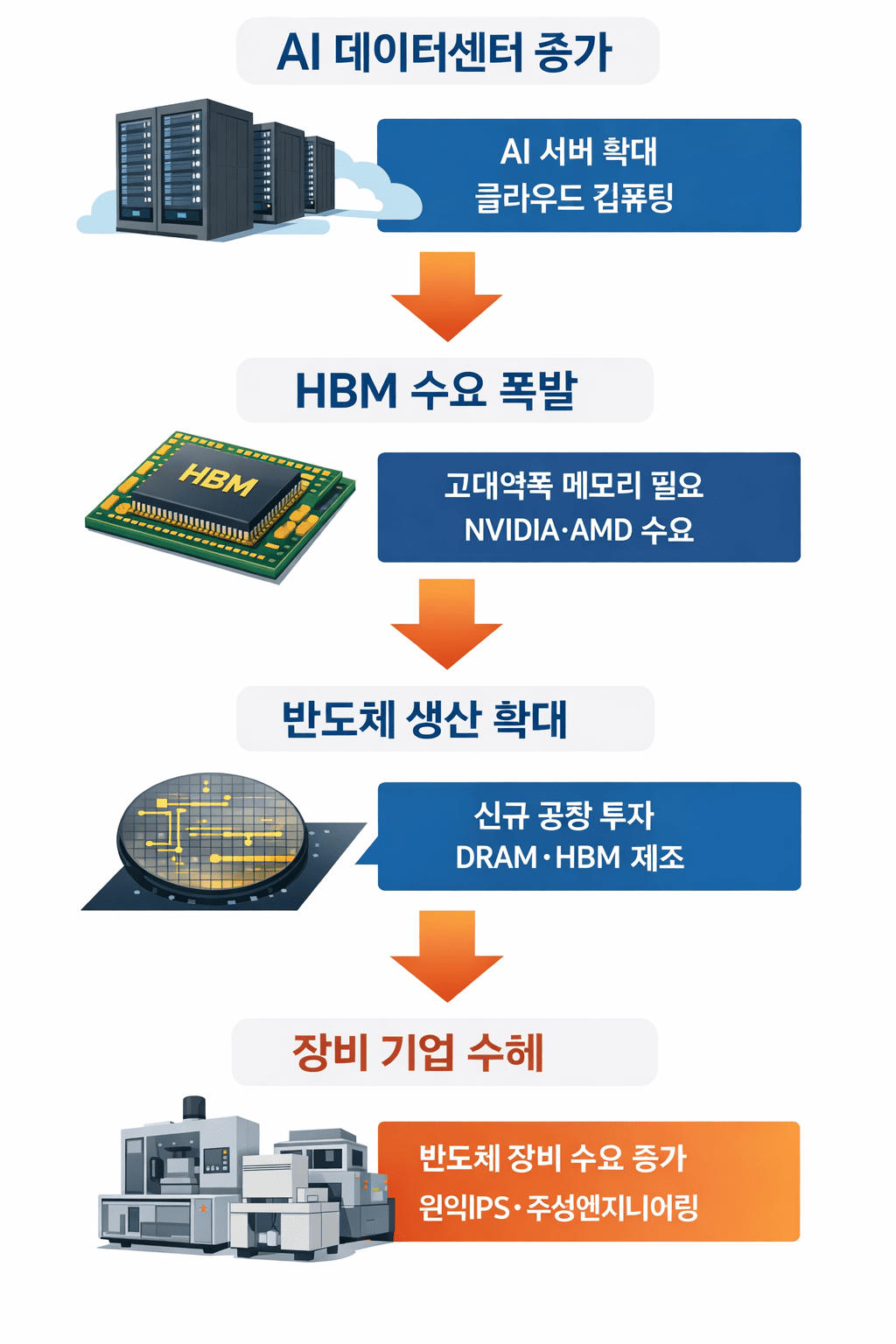

AI 데이터센터 증가로 HBM 수요 확대가 발생하고 있습니다.

SK하이닉스는 생산 능력 확대를 위해 CAPEX를 증가시키고 있습니다.

이 과정에서 반도체 장비와 소재 기업들의 수요도 증가할 가능성이 있습니다.

대표적인 장비 관련 기업으로는 원익 IPS, 주성엔지니어링, 이오테크닉스, 리노공업, 티씨케이 등이 있으며 이들 기업은 반도체 생산 공정에서 중요한 역할을 담당하고 있습니다.

앞으로 AI 인프라 투자가 계속 확대된다면 메모리 산업과 반도체 장비 산업은 함께 성장할 가능성이 높습니다.